Berkeley Protocol on Digital Open Source Investigations — офіційний стандарт ООН (документ ST/HR/PUB/20/2), за яким МКС, ЄСПЛ і національні суди оцінюють OSINT-докази у 2026 році. Українською не перекладено. Розбираємо простою мовою: 5 базових принципів, 4 стовпи ланцюга зберігання, 9-крокова методологія роботи документатора, застосування у справах МКС проти Аль-Верфаллі, Путіна, Al Hassan. З конкретними прикладами SHA-256-хешування, шаблонами звітів і поясненням, чому без цього стандарту ваша робота залишається журналістикою, а не юридичним доказом.

Офіційний сайт пошуку: tax.gov.ua (наказ ДПС про затвердження Реєстру ВПП)

Відкриті дані: data.gov.ua (датасет «Реєстр великих платників податків»)

Електронний кабінет: cabinet.tax.gov.ua

Адміністратор: Державна податкова служба України (ДПС) через 5 Міжрегіональних управлінь ДПС:

- Центральне

- Східне

- Західне

- Північне

- Південне

Тип ресурсу: офіційний щорічний перелік найбільших платників податків України, що відповідають критеріям «великого платника» за Податковим кодексом

Доступ: 🔓 безкоштовний; реєстр публікується щорічно на сайті ДПС

Юридична підстава:

- Податковий кодекс України — стаття 14 (визначення «великого платника податків»)

- Наказ ДПС № 1014 від 17.10.2025 (зі змінами) — Про затвердження Реєстру ВПП на 2026 рік

- Порядок ведення Реєстру ВПП (Наказ Мінфіну)

- 🆕 Закон України № 3813-IX від 18.06.2024 — особливості для платників з високим рівнем добровільного дотримання податкового законодавства

- 🆕 Закон України № 4698-IX від 03.12.2025 — уточнення критеріїв (з 01.01.2026)

Що це таке

Реєстр великих платників податків (ВПП) — офіційний щорічний перелік юридичних осіб, які відповідають критеріям «великого платника податків» за Податковим кодексом України.

🆕 На 2026 рік: Реєстр включає 1647 підприємств, які обслуговуються в 5 Міжрегіональних управліннях ДПС по роботі з великими платниками податків (затверджено Наказом ДПС № 1014 від 17.10.2025).

Особливість ВПП: ці платники мають спеціальне податкове адміністрування:

- Обслуговуються в окремих Міжрегіональних управліннях (не звичайних ДПІ)

- Підвищена увага ДПС

- Особлива методика перевірок

- Прямі контакти з керівництвом ДПС

⚠️ Не плутати з Переліком платників із високим рівнем добровільного дотримання:

- Реєстр ВПП — за обсягами доходів і податків

- Перелік високого рівня — за дисципліною сплати (за Законами № 3813-IX та № 4698-IX) — окремий перелік з податковими привілеями

Критерії великого платника податків (за Податковим кодексом)

За статтею 14 ПКУ, великим платником вважається юрособа, яка одночасно відповідає таким критеріям:

- Обсяг доходів від усіх видів діяльності за останній звітний (податковий) рік — понад визначений ПКУ ліміт (на 2026 рік — індексований щорічно)

- Загальна сума податкових платежів до бюджету за податками — понад визначений ПКУ ліміт

🆕 Закон № 4698-IX (з 01.01.2026) уточнив окремі критерії та умови включення.

Кому корисний

- Адвокатам у комерційних спорах — перевірка масштабів контрагента

- Юристам у податкових спорах — підтвердження статусу ВПП

- Юристам у банкрутстві — оцінка боржника (ВПП — рідко банкрут, але можливо)

- Адвокатам у санкційних справах — перевірка ВПП на наявність санкційних зв’язків

- Виконавцям — оцінка платоспроможності

- Юристам у тендерних спорах — ВПП часто учасники великих закупівель

- Журналістам-розслідувачам — для аналізу топ-економіки України

- Юристам комплаєнсу — KYB-перевірка великих контрагентів

- Бізнесу — оцінка статусу потенційного партнера

- Аналітикам — для макроекономічного дослідження

Що дозволяє з’ясувати

Через офіційний Реєстр ДПС

- Чи входить юрособа до Реєстру ВПП на поточний рік

- Назву юрособи і код ЄДРПОУ

- Міжрегіональне управління ДПС, де обслуговується

- Рік включення до реєстру

Через історичні наборі даних (data.gov.ua)

- Динаміка включення/виключення за роки

- Зміни у структурі великих платників

- Регіональний розподіл

Через перехресну аналітику

- Зв’язок зі статусом платника ПДВ

- Зв’язок з податковим боргом (Реєстр боржників)

- Тендерна активність (через Prozorro)

Як працює пошук

- Зайти на tax.gov.ua → знайти «Реєстр великих платників податків»

- Або через data.gov.ua — окремий датасет

- Шукати за кодом ЄДРПОУ або назвою юрособи

- Перевірити статус і Міжрегіональне управління

- Альтернатива: через комерційні агрегатори (YouControl, OpenDataBot) — зведений профіль ВПП

Особливості адміністрування ВПП

📋 Зобов’язання ВПП:

- Подати заяву № 1-ОПП до 1 грудня поточного року (на наступний рік) — для постановки на облік у Міжрегіональному управлінні

- За неподання заяви — штрафи за ст. 117 ПКУ

- Електронна форма заяви — код форми J1312107

📋 Спеціальне адміністрування:

- Закріплення за конкретним Міжрегіональним управлінням

- Окремі інспектори-куратори для кожного ВПП

- Прямі канали комунікації з керівництвом ДПС

- Особлива методика планових перевірок

Особливості 2026 року

🆕 Закон № 4698-IX (з 01.01.2026):

- Уточнено критерії включення до Реєстру ВПП

- Уточнено критерії Переліку платників з високим рівнем дотримання

- Особливості для періоду воєнного стану і до 31 грудня року припинення

🆕 Перелік платників з високим рівнем дотримання:

- Окремий перелік (НЕ ВПП!)

- Особливі привілеї: спрощений документообіг, преференції у перевірках

- Критерії: відсутність податкового боргу, своєчасне подання звітності тощо

🆕 5 Міжрегіональних управлінь ДПС:

- Центральне (Київ, Київська обл., Чернігівська, Сумська)

- Східне (Харківська, Полтавська, Дніпропетровська)

- Західне (Львівська, Закарпатська, Івано-Франківська, Чернівецька, Тернопільська, Хмельницька, Рівненська, Волинська)

- Північне (Житомирська, Вінницька, Черкаська, Кіровоградська)

- Південне (Одеська, Миколаївська, Херсонська, Запорізька, Донецька, Луганська + АРК)

Обмеження пошуку (важливо)

- Реєстр оновлюється щорічно — не в реальному часі

- Перелік оголошується наприкінці попереднього року (наказом ДПС у жовтні-листопаді)

- Дані оприлюднюються з затримкою (по факту затвердження Наказу ДПС)

- Не показує конкретні суми податків або доходів ВПП (комерційна таємниця)

- Зміни протягом року (включення/виключення) — рідкісні, але можливі

- Воєнний стан може впливати на формування Реєстру

Юридичні застереження ⚠️

- Реєстр ВПП — офіційний документ ДПС, дані мають юридичну силу

- Для суду в Україні — використовуються офіційні витяги з Наказу ДПС

- Скріншоти з реєстру можуть бути допущені як довідковий доказ

- За неподання заяви № 1-ОПП — штраф за ст. 117 ПКУ

- За порушення податкових зобов’язань ВПП — підвищена відповідальність (через обсяги операцій)

- Статус ВПП не є санкційним або негативним — це просто перелік найбільших

- Для тендерів Prozorro — статус ВПП впливає на ймовірність контрактів

- Для комерційних спорів — статус ВПП підтверджує платоспроможність

- Для банкрутства ВПП — особлива процедура (висока вартість, тривалі справи)

Альтернативи у каталозі

- Реєстр платників ПДВ — для ПДВ-статусу

- Реєстр платників єдиного податку — для спрощенців (ВПП — НЕ спрощенці)

- Реєстр анульованих свідоцтв ПДВ — індикатор ризиків

- Реєстр боржників ДПС — за податковими зобов’язаннями

- ЄДР юросіб — реєстраційні дані

- ЄДРПОУ — статистичний код

- YouControl — комерційний агрегатор

- Clarity Project — аналітика

- Prozorro — тендерна активність ВПП

Інші відомі сервіси (поза каталогом):

- tax.gov.ua — офіційний сайт ДПС

- Накази ДПС — щорічне затвердження Реєстру ВПП

- data.gov.ua — повний датасет

- cvp.tax.gov.ua — Центральне Міжрегіональне управління ДПС

- Перелік платників з високим рівнем добровільного дотримання — окремий ресурс ДПС

- «Дія» Гід — інструкції для ВПП

🔗 tax.gov.ua — офіційний сайт ДПС

🔗 data.gov.ua — повний датасет (відкриті дані)

🔗 cabinet.tax.gov.ua — Електронний кабінет платника

🔗 Наказ ДПС № 1014 від 17.10.2025 — Реєстр ВПП на 2026 рік

26 липня 2026 року команда "Телебачення Торонто" опублікувала розслідування Анатолія Остапенка про життя Януковича у Росії — з новою особою "Олег Леонов", маєтком у Сочі, охороною ФСО. Розбираємо OSINT-методологію (сім шарів: витоки реєстрів, GetContact, авіаперельоти, соцмережі, підрядники, крос-верифікація, ідентифікація через оточення) з юридичного погляду: що допустимо як доказ, що — тільки як оперативна інформація, а що — сіра зона. З уроками для документаторів, адвокатів і прокурорів.

25 липня 2026 Телебачення Торонто опублікувало розслідування про життя Януковича і його родини в Росії. Ми не переказуємо історію — розбираємо методологію: витоки російських реєстрів, GetContact як реверс телефонних номерів, аналіз попутників у авіаперельотах, соцмережі підрядників як паралельне джерело, ідентифікація псевдонімів через дати народження і дівочі прізвища. Плюс — юридичний контекст для санкційного права, розшуку активів, ARMA, підготовки позовів. Практичний матеріал для юристів, які працюють з voidстанням шкоди від воєнної агресії.

17 березня 2023 року Міжнародний кримінальний суд видав перший в історії ордер на арешт чинного президента постійного члена Ради Безпеки ООН. Розбираємо, як Yale Humanitarian Research Lab через супутникові знімки, аналіз російських Telegram-каналів і публічних заяв самої Львової-Бєлової довели те, що Росія відкрито заперечувала. З верифікованою статистикою повернутих дітей станом на 2026, юридичним аналізом статей 8(2)(a)(vii) і 8(2)(b)(viii) Римського статуту і уроками для українських документаторів.

25 липня 2026 року на r/ClaudeAI з'явився пост, який показав: звичайний запит site:claude.ai/share повертає у Google сотні розмов інших людей з AI-асистентом Claude. API-ключі, реквізити криптогаманців, резюме, нотатки юриста, дані клінічних досліджень. Розбираємо, чому цей випадок принципово важливий для OSINT-методології, як він вписується у ширшу картину AI-платформ як нового класу відкритих джерел, які пошукові техніки працюють — і де межа між ефективним розслідуванням і юридично небезпечним використанням.

Справа Аль-Верфаллі — перший в історії Міжнародного кримінального суду ордер на арешт, виданий переважно на основі відео з Facebook і YouTube. Детальний розбір: контекст Лівії, сім інцидентів, роль Bellingcat у краудсорсинговій геолокації, юридичний аналіз стандарту "достатніх ознак автентичності", критика Emma Irving, другий ордер зі свідченнями свідків, значення прецеденту для сучасних справ МКС проти російського керівництва.

Що таке OSINT — простими словами для юриста, який чує це вперше. Розшифровка терміну, історія, реальні кейси з посиланнями на першоджерела: MH17 у ЄСПЛ, отруєння Скрипалів, справа Аль-Верфаллі в МКС, ордер проти Путіна, засудження Анвара Раслана в Кобленці, розшук санкційованих активів. З прикладами застосування у сімейних, кримінальних, господарських та санкційних справах.

У попередній статті ми розібрали, чому класичні інструменти розслідування за відкритими джерелами перестали давати надійні результати. Логічне наступне питання — як же тепер працювати юристу. Відповідь коротка: методологією. Практичний посібник з правила трикутника, п'яти фаз розслідування, ланцюга зберігання доказів та роботи з негативними результатами — усе, що потрібно, щоб ваш звіт витримав перевірку в суді. metodolohiya-osint-yuryst-2026

Ще три роки тому базовий набір з Holehe, Sherlock, Maigret і PhoneInfoga дозволяв за десять хвилин зібрати цифровий слід людини. У 2026 році ті самі команди повертають "нічого не знайдено" там, де раніше знаходили десятки облікових записів. Розбираємо шар за шаром — від закритих механізмів у платформах і тиску регуляторів до покинутих розробників — чому це сталося і як пристосувати робочий процес юриста до нової реальності.

OSINTLAW Research Review №1. Розбір статті Anastasiia Liulina про доказові цифрові платформи в МКС (справи Al Mahdi та Al Hassan): що таке «доказова цифрова платформа», чому це доказ, а не просто візуальний засіб, і що це означає для Legal OSINT і українських справ.

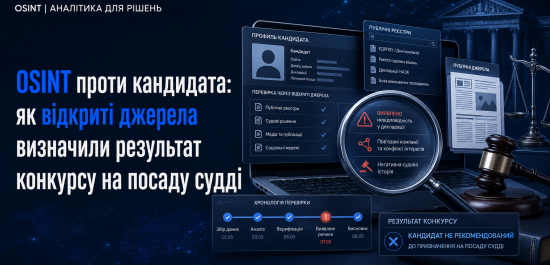

Велика Палата Верховного Суду у справі № 990/261/25 визнала правомірним дослідження ВККС загальнодоступної та загальновідомої інформації про кандидата на посаду судді — зокрема відео з його власного YouTube-каналу, даних сайту Верховної Ради та вебсайту громадської організації — навіть за відсутності цих відомостей у досьє. Аналіз рішення крізь призму роботи з відкритими джерелами.

Науковий журнал IEEE проаналізував 74 наукові праці про використання ChatGPT і Claude у OSINT-роботі юриста. 4-15% фактів у відповідях моделей — вигадані. Дослідники визначили, коли штучному інтелекту можна довіряти, а коли ні. Читайте повний розбір із практичним OSINT-протоколом.